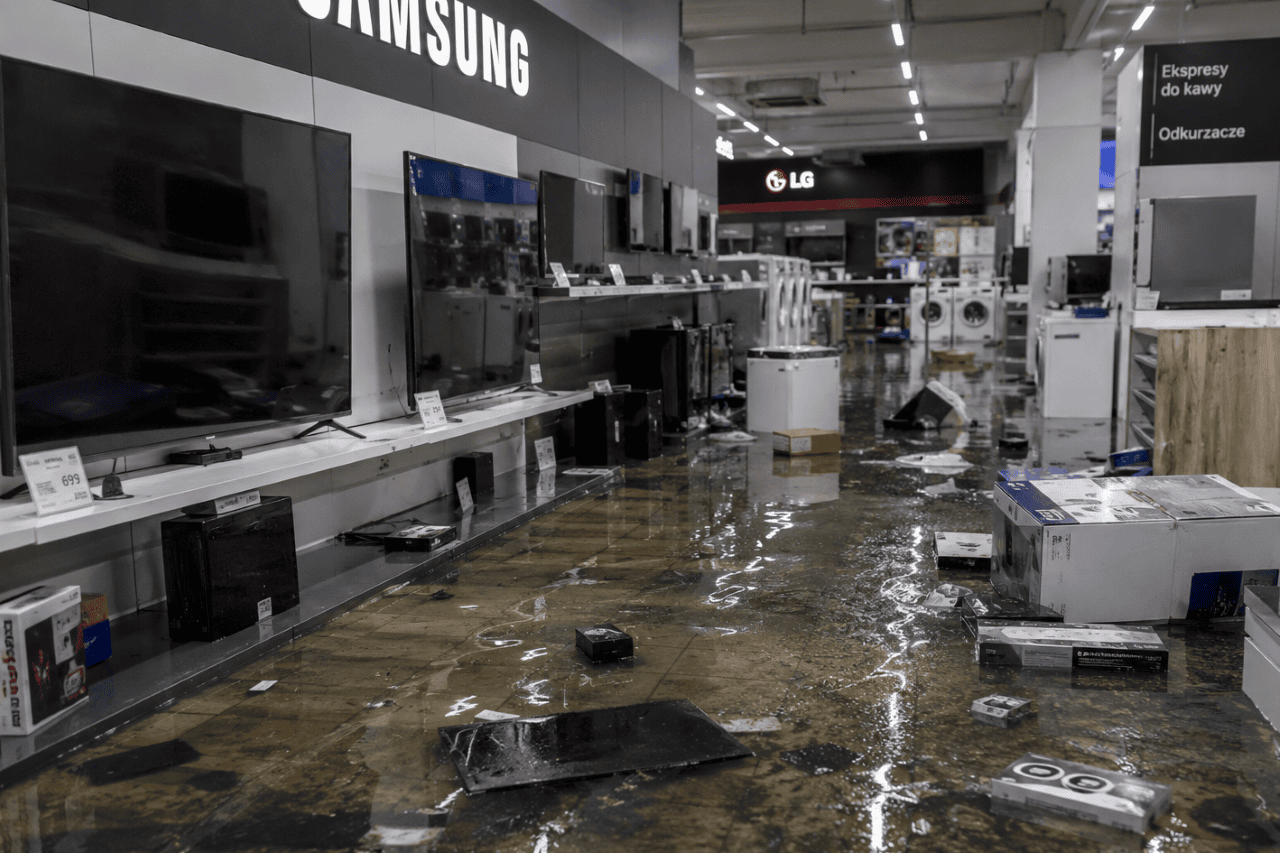

- Powódź niemal doszczętnie zniszczyła sklep RTV/AGD

- Przedsiębiorca poszkodowany w wyniku powodzi oczekiwał, że ubezpieczenie zapewnia mu odpowiednią ochronę

- Za powódź w sklepie ubezpieczyciel wypłacił zaledwie 20 000 złotych

- Zadbaliśmy o udokumentowanie szkód poniesionych w wyniku powodzi sklepu

- Właściciel zalanego lokalu otrzymał 114 000 złotych odszkodowania – bez toczenia długich sporów i bez sądu

- Jeśli ubezpieczyciel zaniżył Twoje odszkodowanie po powodzi, skorzystaj z profesjonalnej pomocy

W tym wpisie:

Gdy woda opadła, właściciel sklepu RTV/AGD stanął przed podwójnym problemem: zniszczonym doszczętnie lokalem i ubezpieczycielem, który zaproponował odszkodowanie nieadekwatne do skali strat. Już na pierwszy rzut oka było oczywiste, że kwota wskazana w decyzji ubezpieczyciela jest zaniżona co najmniej o kilkadziesiąt tysięcy złotych. Właściciel zalanego lokalu postanowił od razu skorzystać z profesjonalnej pomocy i już po wydaniu pierwszej decyzji zgłosił się do kancelarii Solace. Dzięki naszej interwencji otrzymał dopłatę niemal pięciokrotnie wyższą niż pierwotna oferta ubezpieczyciela. I to bez wchodzenia na drogę sądową.

Powódź niemal doszczętnie zniszczyła sklep RTV/AGD

2023 był rokiem dużych powodzi. Zalane zostały domy, mieszkania i lokale – w tym także sklep naszego klienta. Poziom wody w krytycznym momencie sięgał aż lamp sufitowych. Ze względu na to, że pod wodą znalazł się praktycznie cały sklep, straty okazały się ogromne.

Zalane zostały ściany, sufity, instalacje elektryczne. Również okna i witryny ekspozycyjne nadawały się jedynie do całkowitej wymiany. Towar przeznaczony do sprzedaży, wyposażenie biura, komputery, monitory i kasy fiskalne – tych przedmiotów również nie dało się naprawić i właścicielowi pozostało jedynie ich wyrzucenie.

Przedsiębiorca poszkodowany w wyniku powodzi oczekiwał, że ubezpieczenie zapewnia mu odpowiednią ochronę

Właściciel zalanego lokalu ze sprzętem RTV/AGD miał wykupione ubezpieczenie na wypadek powodzi i innych nieprzewidzianych zdarzeń. Oczekiwał więc, że po zgłoszeniu szkód ubezpieczyciel przyzna kwotę pozwalającą przywrócić lokal do dawnego stanu albo przynajmniej sięgającą sumy ubezpieczeniowej.

Zaniżanie odszkodowań nie należy do rzadkości. Często pierwsza decyzja ubezpieczyciela rozmija się z wysokością rzeczywiście poniesionych strat. Ubezpieczyciel zwykle przedstawia jednak na tyle przekonujące argumenty i wyliczenia, że jego stanowisko przynajmniej na pierwszy rzut oka wydaje się uzasadnione. Dopiero po szczegółowym zapoznaniu się z kosztorysem albo po rozpoczęciu remontów poszkodowany zauważa, że suma jest niedoszacowana. W tym przypadku sprawa wyglądała jednak inaczej. Właściciel sklepu zalanego w wyniku powodzi od razu mógł stwierdzić, że wypłacona kwota ma niewiele wspólnego z wysokością strat, jakie poniósł.

Za powódź w sklepie ubezpieczyciel wypłacił zaledwie 20 000 złotych

Właściciel zalanego lokalu rozpoczął już pierwsze prace remontowe, których koszt wyniósł 17 000 złotych. Do tego dochodziło zniszczone wyposażenie biurowe i urządzenia warte kolejne 10 000 złotych. Tymczasem ubezpieczyciel przyznał mu zaledwie 20 000 złotych – mniej, niż suma dwóch wyżej wskazanych strat.

A oczywiście był to dopiero początek wydatków na remont. Widząc tak znaczną dysproporcję między stratami a propozycją ubezpieczyciela, właściciel lokalu od razu zgłosił się po pomoc do naszej kancelarii.

Zadbaliśmy o udokumentowanie szkód poniesionych w wyniku powodzi sklepu

W sprawach powodziowych jednym z największych wyzwań jest udowodnienie zakresu szkód. Często okazuje się, że pierwotna dokumentacja uległa zniszczeniu. Nieraz trudno też ocenić, z jakich materiałów wykonany był budynek, co dokładnie wymaga wymiany, a co jedynie naprawy.

W momencie, w którym właściciel zalanego sklepu zgłosił się do naszej kancelarii, w lokalu przeprowadzono już część wymaganych remontów. To stanowiło dodatkowe wyzwanie przy ocenie stanu budynku sprzed powodzi i rzeczywiście poniesionych kosztów.

Nasza praca polegała na tym, by zebrać dowody, które przekonają ubezpieczyciela do weryfikacji pierwotnej decyzji. W tym celu zorganizowaliśmy oględziny lokalu po remoncie i na tej podstawie opracowaliśmy szczegółowy kosztorys budowlany, precyzyjnie odzwierciedlający skalę zniszczeń i zakres niezbędnych prac.

Właściciel zalanego lokalu otrzymał 114 000 złotych odszkodowania – bez toczenia długich sporów i bez sądu

Po przedstawieniu kosztorysu ubezpieczyciel przyznał dopłatę w wysokości 94 000 złotych. Łącznie z wcześniej wypłaconymi 20 000 złotych właściciel sklepu otrzymał ponad 114 000 złotych odszkodowania. To prawie pięciokrotność kwoty, którą pierwotnie zaproponował ubezpieczyciel.

Co istotne, dodatkowe 94 000 złotych przedsiębiorca otrzymał bez konieczności toczenia sporu sądowego i bez długich miesięcy oczekiwania na rozstrzygnięcie. Wszystko odbyło się w ramach udokumentowania poniesionych strat i przedstawienia ich ubezpieczycielowi. Na tej podstawie przyznał on wysoką dopłatę, a właściciel sklepu RTV/AGD zyskał dodatkowe środki na remont lokalu.

Jeśli ubezpieczyciel zaniżył Twoje odszkodowanie po powodzi, skorzystaj z profesjonalnej pomocy

Ta sprawa doskonale pokazuje, że pierwsza decyzja ubezpieczyciela może dalece rozmijać się z kwotą, do której naprawdę masz prawo. A w przypadku powodzi każde niedoszacowanie może przekładać się nawet na kilkadziesiąt tysięcy złotych.